Pymes mexicanas, un panorama para 2018

De acuerdo con datos oficiales, existen 4.2 millones de unidades económicas en México. De ese universo, el 99.8% son consideradas Pequeñas y Medianas Empresas (Pymes), las cuales aportan 42% del Producto Interno Bruto (PIB) y generan el 78% del empleo en el país.

Con el objetivo de determinar los factores que frenan el crecimiento de las Pymes y mostrar las alternativas de crédito existentes en el mercado, Konfío, plataforma de préstamos en línea para pequeñas empresas en México, se dio a la tarea de analizar las condiciones que enfrentan estas entidades y elaboró el Reporte de Crédito de las Micro, Pequeñas y Medianas Empresas en México. El reporte muestra los resultados obtenidos a partir de 513 empresarios mexicanos que participaron en la encuesta. Para complementar el estudio, se entrevistaron a expertos en Pymes, catedráticos y servidores públicos quienes aportaron su experiencia y conocimiento. Para términos de este estudio se utilizan dos condiciones para clasificar a las empresas: I) número de empleados y II) ventas anuales; donde se identifica como microempresas a aquellas con menos de cinco empleados y hasta 500 mil pesos de ventas anuales; como pequeña empresa, aquellas con seis a 10 empleados y ventas anuales de más de 500 mil pesos, pero menos de 1.5 millones; y como mediana empresa, aquellas de 11 y hasta 100 empleados y ventas anuales de no más de tres millones de pesos.

Algunos de los hallazgos más relevantes fueron:

PUBLICIDAD

- Retos de negocio. Se identificaron dos principales retos que enfrentan las Pymes en su gestión: velocidad de crecimiento y escalabilidad, los cuales se reflejan en un rápido estancamiento de ventas, mismo que se mantiene tras el paso de los años, así como en la dificultad para aterrizar planes estratégicos y ejecutarlos. Cerca de un 50% de las empresas encuestadas muestran que su producción o el tamaño de clientes no ha logrado escalar con el paso de los años, dando por resultado la falta de crecimiento en el volumen de ventas que generan anualmente. El 66% de las empresas con menos de dos años declara ventas menores a 500 mil pesos anuales (en promedio 42 mil pesos al año). A medida que la antigüedad de la empresa crece también el volumen de ventas; sin embargo, el 44% de las empresas de más de cinco años continúan con un volumen de ventas estancado en 500 mil pesos anuales.

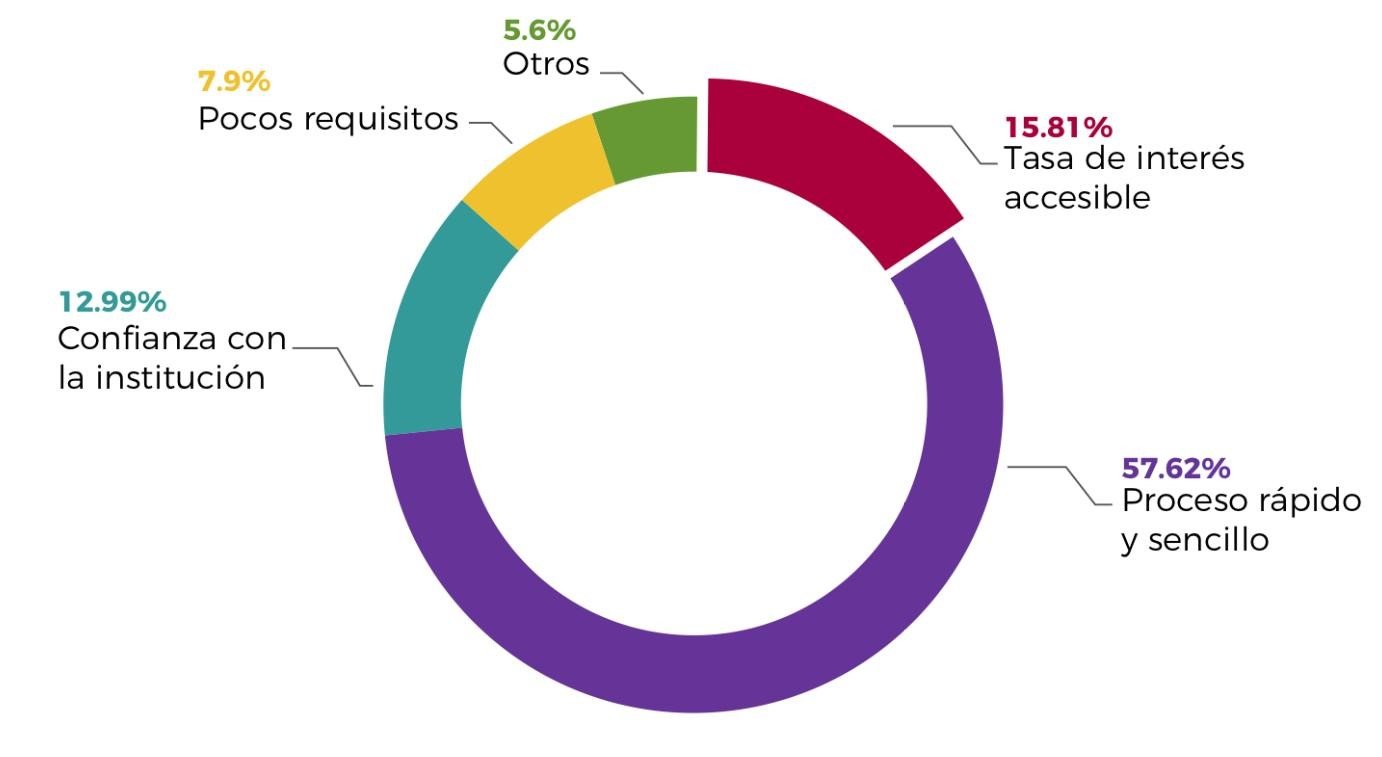

- Necesidades de crédito. Siete de cada diez empresarios y emprendedores señalan que la falta de acceso a crédito es la principal limitante de su crecimiento; no obstante, el 41.8% de los encuestados cuenta con crédito bancario o préstamos otorgados por instituciones financieras no bancarizadas. Los principales atributos que busca un empresario al momento de elegir son rapidez en el crédito, pocos requisitos y tasas de interés accesibles. El crédito para Pymes es considerablemente más caro que el crédito para empresas grandes y corporativos, mientras que causas como un mal historial crediticio, una doble contabilidad fiscal y un escaso conocimiento del análisis financiero tornan aún más complicado obtener financiamiento para este segmento.

Por otra parte, la banca tradicional conserva procesos rigurosos para evaluar el riesgo financiero y brindar respuesta ágil a sus clientes. En palabras de Miguel Ibarra, Coordinador del Centro de Estudios Financieros y de Finanzas Públicas de la Universidad Nacional Autónoma de México: “Los bancos actualmente son instituciones poco flexibles, grandes, burocráticas y tienen un aparato muy costoso. Es decir, les cuesta lo mismo atender un crédito de un millón de pesos que uno de 100,000, porque el trabajo que tienen que hacer es el mismo, por lo que prefieren atender créditos más grandes”.

A pesar de que el 100% de los encuestados menciona tener claro el uso que le dan a un crédito antes de solicitarlo, sólo el 50.48% lo utiliza realmente para alcanzar sus objetivos estratégicos. El reporte muestra cómo las empresas encuestadas enfocan sus necesidades de financiamiento para cubrir necesidades a corto plazo y no perder liquidez. Sólo el 45.89% de las micro, pequeñas y medianas empresas utilizan el crédito para impulsar el crecimiento de sus negocios.

Este gráfico muestra los principales atributos que los empresarios señalan como más importantes al elegir financiamiento:

- Falta de Capital. A pesar de los programas de financiamiento del Gobierno y los Fondos de Capital Semilla para impulsar a emprendedores y negocios en etapas tempranas, existe un desconocimiento por parte de los dueños de las micro, pequeñas y medianas empresas para atraer capital. Hay una confusión generalizada entre el uso del crédito y el uso del capital. En los negocios en etapas tempranas, existe un desconocimiento por parte de los dueños de las Pymes sobre programas de financiamiento del Gobierno y los Fondos de Capital Semilla. La atracción de capital debe ser una prioridad estratégica para el negocio. Con ello, los emprendedores podrán afinar su visión y planes de largo plazo, con la experiencia y consejos de inversionistas.

- Escasez de inversión en tecnología y talento. El estancamiento se puede atribuir a una falta de visión estratégica que ocasiona que enfoquen sus recursos en la operación del día a día y descuiden aquellas actividades que generarán un impacto mayor a largo plazo. El propietario de una Pyme se concentra en objetivos a corto plazo y no piensa en un escalamiento exponencial. Una clara muestra de esto es que sólo el 16% de los encuestados invierten en tecnología y talento.

Con el apoyo de la Corporación Financiera Internacional (IFC, por sus siglas en inglés), organismo miembro del Grupo Banco Mundial orientado al desarrollo del sector privado, Konfío busca elevar la cantidad y calidad de información respecto al mercado Pyme en México. El Reporte de Crédito de las Micro, Pequeñas y Medianas Empresas en México puede descargarse aquí.

*Fundador y CEO de Konfío.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Fuente: https://www.forbes.com.mx/pymes-mexicanas-un-panorama-para-2018